- ブログ運営者:まさき

(40歳代の現役サラリーマン、2児のパパ) - 銀行預金2,000万円超え&投資金額600万円超え

(老後のためにビジネス収入をすべて投資へ) - 電子書籍×LINE自動化によって副業月収60万円達成

(知識0・経験0・スキル0から副業月収60万円を達成) - Amazonランキング1位著者

(電子書籍5冊出版→35部門でランキング1位の著者) - 信念:笑顔で輝きのある人生を歩む

(今を楽しみ老後はのんびり豊かに暮らす!)

日本人の99%が知らない投資による運用実績

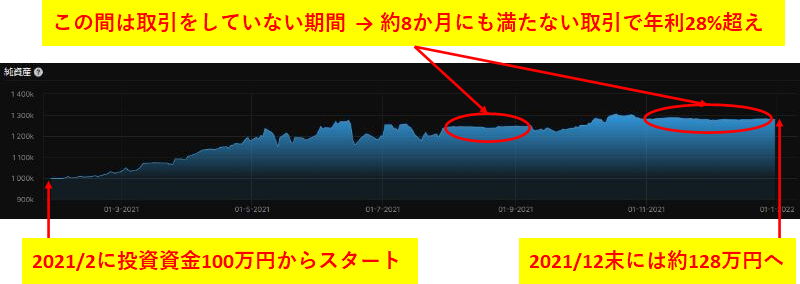

2021年2月~2021年末までの間に投資試験100万円からスタートして約128万円となりました。また、このうちの約3ヶ月は取引をしておりませんので、8ヶ月にも満たない期間で年利28%を超えました。しかも、1ヶ月あたりに充てた作業時間はたったの約15分です(この作業時間とは別に銘柄候補の選定時間は月に2~3時間ほどを要しています)。そして、ほとんど株を買っていません。その証拠画像がこちらです。

※株価の暴落によって大きなリスクを被る可能性もありますので、成果を保証するものではありません

- 日本人の99%が知らない投資!?

- しかも、作業時間が1ヶ月に15分!?

- さらに、年利28%!?

- それでいて、株を買っていない?

- 何だか怪しい…

もしかしたら、このように思われたかもしれません。ですが、やっていることは日本人の多くが知らないことであって、知っている人からすると、何ら不思議ではないですし、怪しい投資ではないです。なぜなら、米国株投資、かつ、オプション取引といったレアな投資になるからです。

ということで、今回はこちらの投資法について解説していきますね。

株式投資から得られる収入と言えば?

株式投資から得られる収入と聞くと、最初に思いつくのが、現金収入であるキャピタルゲインではないでしょうか?

買う時よりも売る時の株価が高ければ、その分の差額が現金収入として得られるわけですよね。

空売りと言って、先に売ってから買い戻すという手段もありますが、いずれにしても、買う時よりも売る時の株価が高ければ、その分の差額が収益になります。

このキャピタルゲインとは別に、配当収入であるインカムゲインはご存知でしょうか?

「インカムゲインなんて知っているよ」という声も聞こえてきそうですが、配当の権利落ち日に株式を保有していれば、会社の配当率とあなたが保有している株式数に応じた配当収入を得られるわけですよね。

日本では、一般的に年に2回の権利落ち日がありますので、1年間、株式を保有してれば、2回の配当収入が得られることになります。

ちなみに、アメリカでは、一般的に年に4回の権利落ち日がありますので、1年間、株式を保有してれば、4回の配当収入が得られることになります。しかも、中には、年に12回の権利落ち日を設けている株式もあります。

いずれにしても、インカムゲインは、配当収入の度に嬉しい気持ちになれます^^

株式投資から得られる収入と言えば、恐らく、ここまでに説明したキャピタルゲインかインカムゲインかのどちらかではないでしょうか?

日本人の99%が知らない投資とは?

ここからが、今回のメインの話になりますが、キャピタルゲインでもインカムゲインでもなく、保険料収入であるプレミアムゲインはご存知ですか?

「プレミアムゲイン?何それ?初めて聞いた。」というような声がたくさん聞こえてきそうですが、権利の売買によって保険料収入を得ることができます。

多くの日本人が知らないはずと主張しているのは、実は、日本の証券会社ではこの取引ができないからです。よって、この取引をしたい場合は、海外の証券会社(日本法人可)の口座を開設する必要があります。

繰り返しになりますが、実際の私の2021年のプレミアム収入はこちらです。プレミアムゲインを得るためだけに証券口座を開設して100万円を預けて試してみた結果になります。

※株価の暴落によって大きなリスクを被る可能性もありますので、成果を保証するものではありません

結果はご覧の通りで、約8ヶ月で約28万円のプレミアムゲインを得ることができています。しかも、月に15分ほどの作業です。

8ヶ月 × 15分 = 2時間の作業で+28万円(投資資金100万円)

凄くないですか!?←私自身がビビるという…

で、このプレミアムゲインについて、もう少し深掘りして解説していきたいと思います。

この時点でまったくご興味がなければこの画面を閉じてください。

もう少しお付き合いいただけるのでしたら、怪しいことなんてしていないことをご理解いただけるでしょうし、あなたの資産形成のお役に立てるかなとも思いますので、このまま読み続けていただければと思います。

保険料収入?

ここで、車の保険や掛け捨てタイプの生命保険を想像してみていただけますか?

- 保険契約者は保険会社へ保険料を支払う

- 被保険者が保険期間内に保険対象となる事故を起こす

- 被保険者は保険会社から保険金を受け取る

- 保険契約者は生命保険会社へ保険料を支払う

- 被保険者が保険期間内に死亡する

- 受取人は生命保険会社から保険金を受け取る

馴染みのある保険についてご確認いただきたかったので、2つの場合をご紹介しています。いずれの場合も事故や死亡が生じることを前提にして書いていますが、これらが発生しなかった場合は、もちろん、保険金の受け取りはなく、保険料の支払いだけが行われますよね。いずれにしても、

- 保険料(保険契約者は支払い、保険会社は受け取り)

- 保険期間

- 保険対象の何らかのできごと

- 保険金(保険会社は支払い、被保険者または受取人は受け取り)

の4つの共通している項目があります。

実は、プレミアムゲインもこの4つから説明することができます。ただし、私が成果を上げたのは、保険会社側の立場としての運用になりますから、保険料収入と呼んでいます。

保険料収入のからくり

プレミアムゲインは権利の売買によって保険料収入を得ることと説明しておりますが、例えば、株価が50ドルを下回ったら売る権利があるとします。この権利を売買することになるわけですから、売る権利を買う人もいれば、売る権利を売る人もいることになります。

ちょっとややこしいですよね(汗)でも、頑張って付いてきてくださいね。

まずは、売る権利を買う人の場合です。

売る権利を買う人の場合

もし、株価が50ドルを下回らなかった場合は、売る権利を買っていても、その人は権利を売らないはずです(権利放棄)。なぜなら、株価が50ドルよりも高く、株価50ドルで売る権利を売ったら損することになるからです。50ドルより高い価値のあるものを50ドルで売ることになるわけですから、普通に売らないですよね。

一方、もし、株価が50ドルを下回った場合は、売る権利を買っている人は、その人は権利を売るはずです(権利行使)。なぜなら、株価を50ドルで売る権利を持っていますし、実際の株価が50ドルを下回っているからです。50ドルより低い価値しかないものを50ドルで売ることができるわけですから、普通に売りますよね。

先ほどの保険会社の事例で表現すると、下記のようになりまして、売る権利を買う人は保険契約者側の立場になります。

- 権利を買う人は権利を売る人へ保険料を支払う

- 株価が満期日までに50ドルを下回る

- 権利を買う人は権利を売る人へ株価を売って損失を回避する

となり、株価が50ドルを下回らなかった場合は、保険料の支払いだけが行われます。

売る権利を売る人の場合

続いて、売る権利を売る人の場合です。

売る権利を売る人の場合は、売る権利を買う人の場合と反対になりまして、株価が50ドルを下回らなかった場合は、保険料の受け取りだけが行われます。

要するに、売る権利を売る人は保険会社側の立場になります。私が成果を上げたのは、まさに、保険会社側の立場として保険料を受け取る投資法です。

保険料収入のからくり

ここまでの説明で、株を買わずして保険料収入のみで収益を上げていくからくりがご理解いただけたと思います。日本人の99%が知らない投資にはなりますが、まったく怪しくないこともご理解いただけたのではないでしょうか?

もし、これでもなお怪しいと思われるのでしたら、「保険会社は怪しい」と言っているのと同じ意味になりますからね。きっと、そんなことは思われないのではないでしょうか!?

より具体的な説明は別の記事にまとめていきますね。

「日本人の99%が知らない投資とは?~保険料収入~」のまとめ

今回は、日本人の99%が知らない投資として、保険料収入を得る投資方法について解説しました。

今回の投資法を合わせると、株式投資から得られる収入は、

<株式投資から得られる収入>

・現金収入であるキャピタルゲイン

・配当収入であるインカムゲイン

・保険料収入であるプレミアムゲイン

の3種類であることにご納得いただけたのではないでしょうか!?

もちろん、株式投資をするかしないか、また、今回ご紹介の保険料収入を得る投資法にも取り組むのか取り組まないのかは自由ですし、実践される場合は自己責任で行っていただくことにはなります。

しかし、知っているか知らないか、コツコツと実践するか実践しないかは将来において大きな「差」になることは間違いないかなとは思います。

なお、取り組む上でのコツをこちらの記事にまとめていますので、ぜひ、読んでくださいね。

コメント